|

CHINA'S ECONOMY: A

BUBBLE IN PESSIMISM

|

KINH TẾ TRUNG QUỐC:

BONG BÓNG TRONG CHỦ NGHĨA BI QUAN

|

|

|

|

James Miles

|

James Miles

|

|

The Economist

|

The Economist

|

|

Aug 17th 2013

|

17/8/2013

|

|

|

|

|

China’s economy is

inefficient, but it is not unstable

|

Nền kinh tế của

Trung Quốc không hiệu quả, nhưng không phải là bất ổn

|

|

“JUST the other day we were afraid of the Chinese,” Paul

Krugman recently wrote in the New York Times. “Now we’re afraid for them.” He

is among a number of prominent commentators contemplating calamity in the

world’s second-biggest economy. Three measures seem to encapsulate their

fears. Economic growth has slowed to 7.5%, from its earlier double-digit

pace. The investment rate remains unsustainably high, at over 48% of GDP.

Meanwhile, the debt ratio—ie, what China’s firms, households and government

owe—has risen alarmingly, to 200% of GDP, by some estimates.

|

Paul Krugman gần đây viết trên tờ New York Times. “Chỉ mới

đây chúng ta sợ người Trung Quốc. Nhưng giờ đây chúng ta lo cho họ”. Ông nằm

trong số những nhà bình luận lỗi lạc dự đoán tai ương trong nền kinh tế lớn

thứ hai thế giới này. Ba thước đo dường như thâu tóm những nỗi lo ngại của

họ. Tăng trưởng kinh tế giảm tốc còn 7,5% từ nhịp độ tăng trưởng hai con số

trước đây của nước này. Tỷ lệ đầu tư vẫn ở mức cao một cách không bền vững,

hơn 48% GDP. Trong khi đó, theo một số ước tính, tỷ số nợ – nghĩa là những

thứ mà các doanh nghiệp, hộ gia đình và Chính phủ Trung Quốc nợ – đã tăng một

cách báo động, lên tới 200% GDP.

|

|

|

|

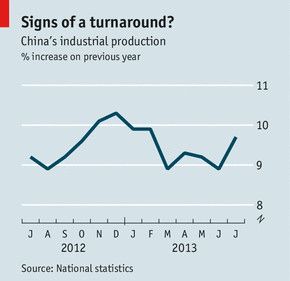

Concerns about the first number were assuaged a little

this month, when China reported strong figures for trade and industrial

production (which rose by 9.7% in the year to July; see chart). Yet beneath

the cyclical ups and downs, China has undoubtedly seen its momentum slowing.

|

Những quan ngại về con số đầu tiên đã được làm dịu bớt

chút ít trong tháng 8/2013, khi mà Trung Quốc báo cáo những con số tích cực

về thương mại và sản lượng công nghiệp (tăng 9,7% trong năm tính đến tháng

7). Tuy nhiên, bên dưới sự lên xuống mang tính chu kỳ, Trung Quốc rõ ràng đã

nhìn thấy đà phát triển của họ đang chậm lại.

|

|

It is the combined productive capacity of China’s workers,

capital and know-how that sets a maximum speed for the economy, determining

how fast it can grow without inflation. It also decides how fast it must grow

to avoid spare capacity and a rise in the numbers without work. The latest

figures suggest that the sustainable rate of growth is closer to China’s

current pace of 7.5% than to the 10% rate the economy was sizzling along at.

|

Chính năng lực sản xuất phối hợp của người lao động vốn và

bí quyết sản xuất của Trung Quốc thiết lập tốc độ lớn nhất cho nền kinh

tếquyết định xem nó có thể tăng trưởng nhanh như thế nào mà không có lạm

phát. Nó cũng quyết định xem nền kinh tế phải tăng trưởng nhanh như thế nào

nhằm tránh công suất dư thừa và sự tăng lên về số lượng người không có công

việc. Những con số gần đây nhất cho thấy rằng tỷ lệ tăng trưởng bền vững gần

hơn với tốc độ phát triển hiện tại 7,5% của Trung Quốc so với tỷ lệ 10% mà nền

kinh tế này từng tăng trưởng sục sôi.

|

|

For many economists, this structural slowdown is

inevitable and welcome. It marks an evolution in China’s growth model, as it

narrows the technological gap with leading economies and shifts more of its

resources into services. For Mr Krugman, by contrast, the slowdown threatens

China’s growth model with extinction.

|

Đối với nhiều nhà kinh tế học, sự giảm tốc mang tính cơ

cấu này là không thể tránh khỏi và được hoan nghênh. Điều đó đánh dấu một

sựtiến triển trong mô hình tăng trưởng của Trung Quốc, khi nó thu hẹp khoảng

cách về công nghệ với các nền kinh tế hàng đầu và chuyển nhiều nguồn tài

nguyên của nước này sang các ngành dịch vụ hơn. Ngược lai đối với ông

Krugman, sự giảm tốc nay là mối đe dọa tiêu diệt mô hình tăng trưởng của

Trung Quốc.

|

|

China, he argues, has run out of “surplus peasants”.

Chinese flooding from the countryside into the factories and cities have in

the past kept wages low and returns on investment high. The flood has slowed

and, in some cases, reversed. So China can no longer grow simply by

allocating capital to the new labour arriving from the fields. “Capital

widening” must now give way to “capital deepening” (adding more capital to

each individual worker). As it does so, investment will suffer “sharply

diminishing returns” and “drop drastically”. And since investment is such a

big source of demand—accounting for almost half of it—such a drop will be

impossible to offset. China will, in effect, hit a “Great Wall”. (The

metaphor is so obvious you can see it from space.)

|

Ông lập luận rằng Trung Quốc đã không còn “những người

nông dân dư thừa”. Dòng người Trung Quốc tràn từ vùng nông thôn vào các nhà

máy và các thành phố trong quá khứ đã khiến tiền lương duy trì ở mức thấp và

lợi nhuận từ vốn đầu tư ở mức cao. Dòng người nay đã chậm lại và trong một số

trường hợp, đảo ngược. Vì vậy, Trung Quốc không còn tăng trưởng đơn giản bằng

cách phân bổ vốn tới lao động mới đến từ các đồng ruộng. “Đầu tư rộng” giờ

đây phải nhường đường cho “đầu tư sâu” (bổ sung thêm vốn cho mỗi một lao động

cá nhân). Khi nó làm như vậy, đầu tư sẽ phải chịu “lợi nhuận suy giảm nhanh

chóng” và “sụt giảm trầm trọng”. Và vì đầu tư là một nguồn cầu lớn như vậy –

chiếm gần một nửa nhu cầu – một sự sụt giảm như vậy sẽ không thể bù đắp được.

Trên thực tế, Trung Quốc sẽ đâm phải một “Vạn lý trường thành” (phép ẩn dụ

này rõ ràng đến mức bạn có thể nhìn thấy nó từ trên không).

|

|

The question is whether Mr Krugman’s concerns are

justified. He is right about China running out of “surplus” labour. China’s

countryside is no longer so overmanned that people can leave without being

missed. Now when they go, the job market tightens and wages rise in the

places they leave behind. To tempt them away, wages must rise in the places

to which they go.

|

Vấn đề là liệu những mối quan ngại của ông Krugman có

chính đáng. Ông đã đúng về việc Trung Quốc đang cạn kiệt lao động “dư thừa”.

Vùng nông thông của Trung Quốc không còn quá dư thừa đến mức người dân có thể

bỏ đi mà không bị nhận ra. Giờ đây khi họ đi, thị trường việc làm thắt chặt

và tiền lương tăng ở những nơi họ bỏ lại phía sau. Để thu hút họ đi khỏi,

tiền lương phải tăng ở những nơi mà họ tới.

|

|

Yet Cai Fang of China’s Academy of Social Sciences

believes that China ran out of surplus countryside labour as far back as

2003. If the economy were going to run into a wall, it would have done so a

decade ago. In fact, the economy has since enjoyed spectacular growth. For

some time, the movement of workers from agriculture into industry and

services has not been the chief source of China’s success. From 1995 to 2012

this movement added only 1.4 percentage points to China’s annual growth, says

Louis Kuijs of the Royal Bank of Scotland. Instead, most recent growth has

come from raising the productivity of workers within industry, not moving new

ones in. Mr Krugman fears the extinction of a model China is already doing

without.

|

Tuy nhiên Cai Fang thuộc Học viện Khoa học Xã hội của

Trung Quốc tin rằng Trung Quốc cạn kiệt lao động nông thôn dư thừa ngay từ

năm 2003. Nếu nền kinh tế này sắp sửa đâm vào một bức tường, thì nó đã xẩy ra

như vậy từ một thập kỷ trước. Trên thực tế, nền kinh tế này từ đó đã có được

tăng trưởng ngoạn mục. Có một thời gian, sự dịch chuyển của người lao động từ

nông nghiệp sang công nghiệp và dịch vụ khôngphải là nguồn chính cho thành

công của Trung Quốc. Louis Kujis thuộc Ngân hàng Hoàng gia Scotland nói rằng

từ năm 1995 tới năm 2012, sự dịch chuyển này chỉ bổ sung thêm 1,4 điểm phần

trăm cho mức tăng trưởng hàng năm của Trung Quốc. Thay vào đó, hầu hết tăng

trưởng gần đây đến từ việc gia tăng năng suất của người lao động bên trong

ngành công nghiệp, chứ không phải là đưa những người mới vào. Ông Krugman lo

gại sự chấm dứt của một Trung Quốc kiểu mẫu đã diễn ra mà không có biểu hiện

gì.

|

|

He and other respected commentators, notably Michael

Pettis of Peking University, are certainly right to criticise China’s high

investment rate, for it is a source of great inefficiency. Investment should

expand an economy’s capacity to meet the needs of its consumers or its export

markets. But in China, Mr Krugman argues, much investment spending is

Sisyphean: it is simply adding to the economy’s capacity to expand its

capacity.

|

Ông và các nhà bình luận đáng kính khác, đặc biệt là

Michael Pettis thuộc trường Đại học Bắc Kinh, chắc chắn đã đúng khi chỉ trích

tỷlệ đầu tư cao của Trung Quốc, vì đó là cội nguồn của tính hiệu quả thấp.

Đầu tư cần phải mở rộng năng lực của một nền kinh tế đáp ứng những nhưu cầu

của người tiêu dùng hoặc các thị trường xuất khẩu của nó. Nhưng ở Trung Quốc

ông Kragman lập luận, phần lớn chi tiêu đầu tư là vô ích: nó đơn giản là bổ

sung cho năng lực của nền kinh tế nhằm mở rộng năng lực của chính nó.

|

|

Yet over-investment is not yet a source of instability,

thanks to a system that depends on captive savers. Because the government

sets an interest-rate ceiling on deposits, the banks underpay depositors and

undercharge corporate borrowers—in effect, a tax on household savers and a

subsidy for state business. According to a 2012 paper by Il Houng Lee of the

IMF and co-authors, this transfer from households to big borrowers averaged

an annual 4% of GDP in 2001-11. The subsidy allows big firms to invest in

projects that would otherwise be unviable. The authors reckon China’s

investment rate should be closer to 40% than 48%. But the distortion can be

sustained while depositors continue to finance it—and, given also China’s

controls on capital outflows, they have little choice.

|

Tuy nhiên đầu tư quá mức chưa phải là nguồn gốc của sự bất

ổn, nhờ có một hệ thống dựa vào những người gửi tiết kiệm bất đắc dĩ. Do

chính phủ đặt ra mức trần lãi suất dựa trên các khoản tiền gửi, nên các ngân

hàng trả lãi thấp cho nhũng người gửi tiền và tính giá thấp đối với các tập

đoàn đi vay – trên thực tế, là một gánh nặng cho những người tiết kiệm hộ gia

đình và là một khoản trợ cấp cho doanh nghiệp nhà nước. Theo một báo cáo vào

năm 2012 của li Houng Lee thuộc Quỹ Tiền tệ Quốc tế (IMF) và các đồng tác

giả, sự chuyển đổi từ các hộ gia đình sang những người đi vay lớn này hàng

năm đã đạt mức trung bình 4% GDP trong giai đoạn 2001- 2011. Khoản trợ cấp

cho phép các doanh nghiệp lớn đầu tư vào các dự án mà thiếu no thì sẽ không

tồn tại được. Các tác giả cho rằng tỷ lệ đầu tư của Trung Quốc đáng ra phải

gần mức 40% hơn là 48%. Nhưng sự bóp méo có thể được kéo dài trong khi những

người gửi tiền tiếp tục cấp vốn cho nó – và cũng do sự kiểm soát của Trung

Quốc đối với các dòng vốn ra, họ hầu như không có lựa chọn.

|

|

It is clear that China should lower its investment rate.

But Mr Krugman and others say that a lower investment rate could precipitate

a crash. Their concern echoes a 70-year-old model of growth devised by Roy

Harrod and Evsey Domar, in which the economy is balanced on a knife-edge

between boom and bust.

|

Rõ ràng là Trung Quốc nên hạ thấp tỷ lệ đầu tư của mình.

Nhưng ông Krugman và những người khác nói rằng một tỷ lệ đầu tư thấp hơn có

thể đẩy nhanh sự sụp đổ. Mối quan ngại của họ lặp lại một mô hình tăng trưởng

có từ 70 năm nay do Roy Harrod và Evsey Domar nghĩ ra, trong đó nền kinh tế

được cân bằng một cách mong manh giữa bùng nổ và vỡ nợ.

|

|

The model recognises that investment plays a dual role in

an economy. It is, as Martin Wolf of the Financial Times puts it, both “a

source of extra capacity” and a “source of demand”. Sometimes these two roles

work at cross purposes. If growth slows, then the economy will not need to

add as much capacity. That implies less investment. But because investment

spending is a source of demand, less of it also implies less demand, lowering

growth still further. In avoiding excess capacity, the economy ends up

creating more of it.

|

Mô hình này thừa nhận rằng đầu tư đóng vai trò kép trong

một nền kinh tế. Như Martin Wolf của tạp chí Financial Times đã gọi, nó vừa

là “nguồn năng lực bổ sung” vừa là “nguồn cầu”. Đôi khi hai vai trò này hoạt

động tại những mục đích chồng chéo nhau. Nếu tăng trưởng chậm thì khi đó nền

kinh tế sẽ không cần thiết phải bổ sung thêm nhiều năng lực như vậy. Điều đó

ngụ ý đầu tư ít hơn. Nhưng bởi vì chi tiêu đầu tư là nguồn cầu, đầu tư ít hơn

cũng hàm ý rằng ít nhu cầu hơn, tăng trưởng sẽ tiếp tục suy giảm hơn nữa.

Trong khi tránh năng lực dư thừa, nền kinh tế cuối cùng đi đến việc tạo ra

nhiều năng lực hơn.

|

|

But how well does this model fit China? The country has

both one of the world’s highest investment rates and one of its most stable

growth rates. That is presumably because investment is partly orchestrated by

the government, which encourages more capital spending when other sources of

demand are weak, and vice versa. China’s state-owned enterprises and

local-government investment vehicles may not allocate capital to the right

things. But at least they mobilise it at the right moments.

|

Nhưng mô hình này phù hợp với Trung Quốc tới mức độ nào?

Đất nước này có cả một trong những tỷ lệ đầu tư cao nhất thế giới lẫn một

trong những mức tăng trưởng ổn định nhất trên thế giới. Điều đó có lẽ bởi đầu

tư một phần được chính phủ điều khiển, mà khuyến khích chi tiêu vốn nhiều hơn

trong khi các nguồn cầu khác đang yếu kém, và ngược lại. Các doanh nghiệp sở

hữu nhà nước và các phương tiện đầu tư địa phương-chính phủ của Trung Quốc có

thể không phân bổ vốn đúng chỗ. Nhưng ít nhất là họ huy động nó vào đúng thời

điểm.

|

|

Indeed, the inefficiency of Chinese investment may be one

reason why it will not create great instability. Mr Lee and co-authors point

out that China now requires ever higher investment to generate the same rate

of growth (its incremental capital-output ratio, as economists call it, is

rising). But a corollary is that the same rate of investment is consistent

with China’s slowing rate of growth.

|

Quả thực, tính không hiệu quả trong đầu tư của Trung Quốc

có thể là một lý do tại sao nó sẽ không tạo ra sự bất ổn lớn. Ông Lee và các

đồng tác giả chỉ ra rằng giờ đây Trung Quốc đòi hỏi đầu tư cao hơn bao giờ

hết nhằm tạo ra mức tăng trưởng tương tự (tỷ suất vốn-sản lượng tăng thêm của

nước này, như các nhà kinh tế học gọi nó, đang gia tăng). Nhưng một hệ quả là

tỷ lệ đầu tư tương tự thì nhất quán với mức tăng trưởng đang chậm lại của

Trung Quốc.

|

|

Pessimists worry that slower growth will require less investment

in capacity, which will, in turn, depress demand. But if the reason for

slower growth is a reduction in the efficiency of investment, then slower

growth will require just as much of it, precisely because it delivers less

bang for the buck.

|

Những người bi quan lo lắng rằng tăng trưởng chậm hơn sẽ

ít đòi hỏi đầu vào năng lực hơn, điều mà đến lượt nó sẽ làm suy giảm cầu.

Nhưng nếu nguyên nhân của tăng trưởng chậm hơn là sự suy giảm tính hiệu quả

đầu tư, thì tăng trưởng chậm hơn sẽ chỉ đòi hỏi chùng đó, chính xác là bởi nó

đem lại ít lợi nhuận hơn.

|

|

|

|

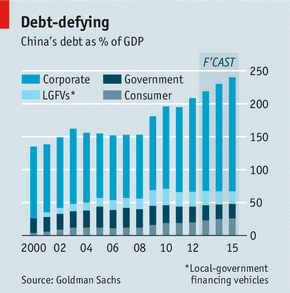

Critics of China’s high investment worry not just about

the redundant capacity it creates, but also about the debts it leaves behind.

China as a whole is thrifty: its saving rate is even higher than its investment

rate. But savers and investors are not usually the same. Standing between

them is China’s financial system, which transfers vast resources from the

first to the second. The debts of China’s firms amounted to 142% of GDP last

year, according to Goldman Sachs, and investment vehicles sponsored by local

governments had debts worth another 22.5% (see chart). Though impossible to

calculate accurately, bad debts might amount to the equivalent of a quarter

of the country’s GDP.

|

Những người chỉ trích đầu tư cao của Trung Quốc không chỉ

lo lắng về năng lực dư thừa nó tạo ra, mà còn về những khoản nợ nó để lại

phía sau. Trung Quốc nói chung thịnh vượng: tỷ lệ tiết kiệm của nước này thậm

chí còn cao hơn tỷ lệ đầu tư của nó. Nhưng những người gửi tiết kiệm và các

nhà đầu tư thường không giống nhau. Đứng giữa họ là hệ thống tài chính của

Trung Quốc mà đang chuyển vô số nguồn lực từ nhóm thứ nhất sang nhóm thứ hai.

Theo Goldman Sachs, các khoản nợ của các doanh nghiệp Trung Quốc lên tới 142%

GDP trong năm trước và những phương tiện đầu tư được các chính phủ địa phương

bảo trợ có các khoản nợ trị giá 22,5% nữa. Mặc dù không thể tính toán một

cách chính xác, nhưng các khoản nợ xấu có thể lên tới mức tương đương 1/4 GDP

của nước này.

|

|

The fat pipes of the

financial system

A similar credit boom preceded America’s crisis in 2008,

and Japan’s in the early 1990s. It is therefore natural to fear that China

will suffer a similar fate. But a closer examination of their experience

suggests that China is unlikely to repeat it.

|

Những đường ống lớn

trong hệ thống tài chính

Một sự bùng nổ tín dụng tương tự đã diễn ra trước cuộc

khủng hoảng của Mỹ vào năm 2008, và cuộc khủng hoảng của Nhật Bản vào đầu

những năm 1990. Vì vậy, đó là điều tự nhiên khi lo sợ rằng Trung Quốc sẽ chịu

số phận tương tự. Nhưng việc xem xét kỹ lưỡng hơn những gì họ đã trải qua

trong hai cuộc khủng hoảng cho thấy rằng Trung Quốc không chắc lặp lại điều

này.

|

|

Economists sometimes divide America’s woes into two

phases: first the housing bust and then the Lehman shock. America’s house

prices began falling as early as 2006, damaging household wealth.

Housebuilding slowed sharply, weighing on growth, and many construction jobs

disappeared. But for two years America’s central bank, the Federal Reserve,

was able to offset much of the harm to growth, while unemployment rose only

modestly.

|

Các nhà kinh tế học đôi khi chia những tai ương của Mỹ

thành hai giai đoạn: đầu tiên là vỡ nợ nhà đất và sau đó là cú sốc Lehman.

Giá nhà của Mỹ bắt đầu giảm ngay từ năm 2006, gây thiệt hại tới sự giầu có

của hộ gia đình. Việc xây dựng nhà cửa giảm tốc nhanh chóng, đặt gánh nặng

lên tăng trưởng, và nhiều công việc xây dựng biến mất. Nhưng trong 2 năm,

ngân hàng trung ương Mỹ - Ngân hàng dự trữ liên bang, có khả năng bù đắp phần

lớn thiệt hại đối với tăng trưởng, trong khi thất nghiệp chỉ tăng một cách

khiêm tốn.

|

|

All that changed in September 2008 when Lehman Brothers

went bust, triggering acute financial panic. Nobody knew how big the losses

from mortgage defaults might be, nor who might end up having to bear them.

Creditors, shareholders, marketmakers and traders all rushed to make sure it

was not them, by pulling credit lines, demanding collateral and dumping their

securities.

|

Tất cả những điều đó đã thay đổi vào tháng 9/2008, khi

Lehman Brothers phá sản, gây ra sự hoảng loạn tài chính sâu sắc. Không ai

biết được những thiệt hại từ những vụ vỡ nợ thế chấp có thể lớn đến mức nào,

cũng như không biết cuối cùng ai sẽ phải gánh chịu chúng. Các chủ nợ, các cổ

đông, các nhà sáng lập thị trường và các thương nhân, tất cả đều vội vã nhằm

đảm bảo rằng họ không phải là những người đó, bằng cách thu hẹp giới hạn tín

dụng, đòi hỏi thế chấp và bán hạ giá chứng khoán của họ.

|

|

In many ways, their dash for the exits proved to be more

damaging for the economy as a whole than the danger from which they were

seeking to escape. After the Lehman shock, a manageable number of mortgage

insolvencies became a catastrophic liquidity problem. The lending mistakes of

the past crippled the supply of finance in the present.

|

Theo nhiều cách, việc họ vội vã lao đi tìm các lối thoát

đã tỏ ra gây thiệt hại cho nền kinh tế nói chung nhiều hơn so với mối nguy

hiểm mà họ đang tìm cách thoát khỏi. Sau cú sốc Lehman, một số có thể xử lý

được các vụ mất khả năng thanh toán thế chấp đã trở thành một vấn đề thảm họa

về khả năng thanh toán bằng tiền mặt. Các sai sót về việc cho vay trong quá

khứ đã làm tê liệt cung tài chính ở hiện tại.

|

|

China may suffer something like the first phase of

America’s slowdown, but it should escape the second.It will not allow any of

its big financial intermediaries to go bust. Investors may stop buying the

wealth-management products (WMPs) that help to finance China’s so-called

shadow banking system. But shadow banking is a smaller source of finance in

China than it was in America. And if investors stop buying WMPs, they are

likely to shift back into traditional bank deposits instead. The banks should

thus be able to resist a credit crunch of the kind that crippled America’s

economy. And even then the government has plenty more scope, if need be, for

monetary and fiscal stimulus.

|

Trung Quốc có thể sẽ trải qua điều gì đó giống như giai

đoạn đầu giảm tốc của Mỹ, nhưng nước này chắc sẽ tránh được giai đoạn thứ

hai. Nước này sẽ không cho phép bất kỳ trung gian tài chính lớn nào của mình

phá sản. Các nhà đầu tư có thể ngừng việc mua các sản phẩm quản lý của cải

(WMP) mà giúp cấp vốn cho cái gọi là hệ thống ngân hàng ngầm. Nhưng ở Trung

Quốc hoạt động ngân hàng ngầm là nguồn tài chính nhỏ hơn so với ở Mỹ. Và nếu

các nhà đầu tư ngừng việc mua các WMP, họ có khả năng chuyển sang các khoản

tiền gửi ngân hàng truyền thống thay vào đó. Như vậy các ngân hàng hẳn sẽ có

khả năng chống cự với kiểu hạn chế tín dụng mà đã làm tê liệt nền kinh tế Mỹ.

Và thậm chí sau đó chính phủ có nhiều cơ hội hơn, nếu cần thiết, cho kích

thích tiền tệ và tài chính.

|

|

Some economists argue that efforts to sustain demand will

prove misguided. An unsustainable boom will leave workers stranded in the

wrong jobs, making a painful bust necessary to reallocate them. Yet

restructuring is not unique to a recession. Even in a steadily growing

economy, plenty of upheaval is going on under the surface, as people are

hired and fired, and as they hop between jobs of their own volition. Just as

busts push workers out of declining industries and into unemployment, so

booms pull them out of sunset industries into sunrise ones.

|

Một số nhà kinh tế học lập luận rằng những nỗ lực nhằm duy

trì cầu sẽ tỏ ra lạc hướng. Một sự bùng nổ không bền vững sẽ bỏ mặc người lao

động bị kẹt trong những công việc không phù hợp, gây ra một sự phá sản đau

đớn trở nên cần thiết để phân bổ lại chúng. Nhưng việc tái cơ cấu không phải

chỉ diễn ra trong tình trạng suy thoái. Ngay cả trong một nền kinh tế tăng

trưởng đều đặn, nhiều biến động đang diễn ra dưới bề mặt, khi người ta được

tuyển dụng và bị sa thải, và khi họ tự ý nhẩy việc. Cũng như các vụ phá sản

đẩy những người lao động ra khỏi các ngành công nghiệp đang xuống dốc và lâm

vào tình cảnh thất nghiệp, thì những sự bùng nổ lại kéo họ ra khỏi những

ngành công nghiệp ở “lúc xế chiều” và đẩy họ vào những ngành công nghiệp đang

lên.

|

|

China is no stranger to economic restructuring. Over the

past decade, the share of workers in agriculture fell from half to about a

third. Exports have fallen from 38% of GDP in 2007 to 26% last year, while

services now contribute as much to the economy as industry. And this enormous

shake-up of employment and production took place in an economy that was

growing by about 10% a year. China’s economy can, it seems, evolve and expand

at the same time.

|

Trung Quốc không còn xa lạ gì với việc tái cơ cấu kinh tế.

Trong suốt thập kỷ trước, số lượng người lao động trong ngành nông nghiệp

giảm từ một nửa xuống còn khoảng một phần ba. Xuất khâu đã giảm từ 38% GDP

vào năm 2007 xuống còn 26% vào năm 2012, trong khi các ngành dịch vụ giờ đây

đóng góp cho nền kinh tế nhiều như ngành công nghiệp. Và sự cải tổ đáng kể về

công ăn việc làm và sản xuất này diễn ra trong một nền kinh tế đang tăng

trưởng ở mức khoảng 10% một năm. Dường như nền kinh tế Trung Quốc có thể tiến

triển và mở rộng cùng lúc.

|

|

|

|

|

|

|

|

http://www.economist.com/news/china/21583691-chinas-economy-inefficient-it-not-unstable-bubble-pessimism#

|

No comments:

Post a Comment

your comment - ý kiến của bạn